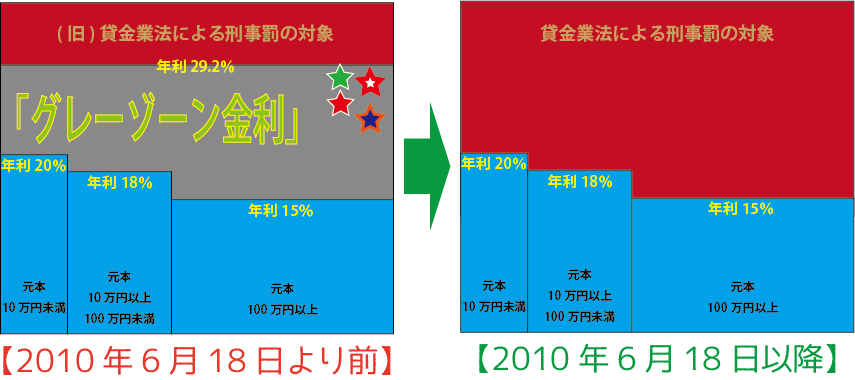

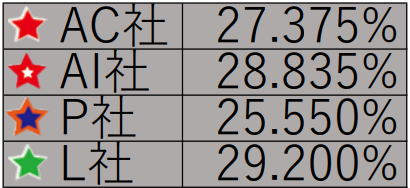

もくじ ■過払い請求=支払い過ぎた利息を返還するように要求すること ■過払い金の発生時期と請求の時効 ■過払い金請求の注意点とまとめ ■過払い請求=支払い過ぎた利息を返還するように要求すること 「過払い金(かばらいきん)」とは、お金を貸し借りした時の利息が、「利息制限法」によって規定されている率を越えていた場合の「払い過ぎたお金」を指します。 この払い過ぎたお金を返還するように要求することを、「過払い金請求」と言います。 「過払い金請求」は通常、消費者金融やクレジットカードの業者に対して行います。 請求は個人でも可能ですが、交渉をスムーズに行うには、専門家である弁護士・司法書士に依頼するのが間違いないでしょう。なお司法書士は取り扱える金額に制限(140万円まで)があるので、特に金額が大きい場合は弁護士に依頼するのが安心です。 ■過払い金の発生時期と請求の時効 過払い金請求は借金を完済した後でも行うことが可能ですが、原則として完済後10年(或いは、過払い金の存在を知ってから5年)が経過すると時効となりますので、それまでに請求を行う必要があります。 また通常の消費者金融の場合、過払い金が発生する「利息制限法を超えた金利」で貸し付けていたのは、改正「貸金業法」が施行される2010年6月18日より前までとなります。 以前は利息制限法が規定する金利の上限(元本が10万円未満の場合年利20%/元本が10万円以上100万円未満の場合年利18%/元本が100万円以上の場合15%)を超えていても、出資法の上限金利(年利29.2%)を超えていなければ刑事罰の対象とならないことから、いわゆる「グレーゾーン金利」と言われる金利で貸し出す業者がほとんどでした。 ちなみに2007年年始の時点では、代表的な消費者金融業者の金利は、それぞれ年利で以下のようになっていました。 ※各社の金利を上のグレーゾーン金利の表内の「★」マークと対応させています 当時はこんなに高かったのが、貸金業法改正以降は両法の上限金利は一致していますので、それまでに金利は一気に引き下げられています。 上の図で言えば、グレーのエリアにあった「★」マークが、すべて法定金利内(青いエリア)まで下がったということになります。 これによって2010年6月以降は「グレーゾーン金利」が事実上撤廃されているので、それ以降の消費者金融からの借り入れにはそもそも過払い金は発生しません。また一旦完済してしまうと10年で時効となってしまうので、2020年以降は過払い金を請求できる人の割合は、どんどん減り続けています。 現在借金問題を抱えている方は一刻も早く専門家に相談すべきですが、なかでも「2010年6月以前から借金があった」人は、過払い金の確認でお金が戻って来る可能性は高くなりますので、特に早めに相談・確認しましょう。 ■過払い金請求の注意点とまとめ 前述のとおり、過払い金の請求は個人でも可能ですが、専門家、特に弁護士に依頼するのが安心です。 返還されるお金(払い過ぎた利息)にさらに利息を乗せて請求できる場合もあり、その際には法的な解釈を踏まえての和解交渉となります。その場合を考えても、弁護士に依頼するのがもっとも安心できると言って良いでしょう。 また基本は依頼者ごとに個別の交渉・請求になりますが、同じ債権者(消費者金融業者・クレジットカード会社など)に対する債務者が複数集まると、交渉も有利になりやすい傾向があります。このため相談する際には、債務整理・借金問題に力を入れて専門的に取り扱っている弁護士事務所を選ぶのも大切です。 ※万が一訴訟になると弁護士が付いている方が安心ですし、債務者が複数いると集団訴訟で費用も抑えられる可能性はあります。そもそも訴訟になると双方費用が掛かるので通常は和解を前提に交渉しますが、債務者側が弁護士、特に専門的に取り扱う事務所がついていると、(業者の方により訴訟を避けたい理由が増えるので)その和解条件が債務者側にとって有利になる傾向もあります。 いずれにしても、相談した際にしっかり説明してくれる専門家に、納得したうえで依頼するのが最良だと思われます。 ※なお、「ZENSHO」を運営する「Sky綜合法律事務所」でも、過払い金請求を含め債務整理に関して多数のご相談・ご依頼を頂いております。 ご相談は、以下の借金問題専用の無料相談窓口までお願いいたします。 ☞お電話:0120-289-163 ☞LINEでのご相談:https://metaanbit.com/register/13qw/6i3n