■「債務整理」とは

「債務整理」という言葉を最近よく聞くようになりました。

「債務(さいむ)」とは、義務を負うこと。

一般的には、払う義務があるお金ということで、借金のことを指します。

貸している側から見ると、要求できる権利ということで「債権(さいけん)」と言います。

いま「債務=借金」がある人は、20%程度という統計もありますが、

(※「家計の金融行動に関する世論調査」[二人以上世帯調査] [単身世帯調査]令和4年などを参照)

現代人は、各種の後払いやクレジットカードのリボ払いなどを含めると、一時的にでも借金がある人は7~8割はいるのではないでしょうか。

(※日本人のクレジットカード保有率は85%程度、JCB「クレジットカードに関する総合調査」2021年度版より)

借金の手段がある人は、潜在的に借金問題に悩まされる可能性がある人とも言えます。

散財や浪費やギャンブルでの借金だけでなく、何らかのトラブルや事故など、不測の事態のため、多重債務(借金を返すために複数の業者から借金を繰り返すこと)に陥る人も少なくありません。

「債務整理」とは、そんな債務(借金)に困った人が、借金問題を解決すべく、債権者(お金を貸している側)に対して、交渉することを指します。

広い意味では個人的な借金に関する交渉も含まれますが、ここでは一般的な「債務整理」、即ち「金融業者からの借金に困った人が、弁護士に依頼して問題を解決する」ことに関して説明していきます。

■「債務整理」には3つの方法がある

「債務整理」とは、借金を整理し、問題を解決すること。

各種広告などで「国が認めた救済措置」「借金減額法」として紹介されているのも、これを指しています。

ちなみに、債務整理に関して、年齢や住んでいる地域による差はありません。

広告で流れてくる文言には、「30代の方」や「東京都にお住まいの方」など、特定の人にだけ有利な「借金救済」の方法があるかのように見せ掛けた表現も時折ありますが、これは単に注目させるための広告上のテクニックでしかありませんので、ご注意ください。

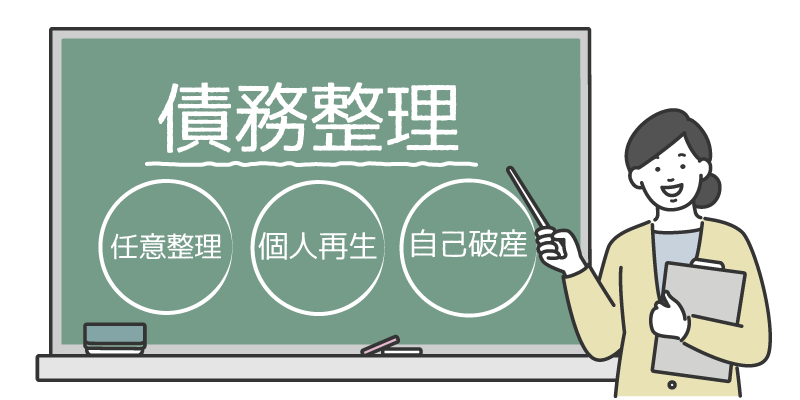

その「債務整理」には、3つの方法があります。

「任意整理」「個人再生」「自己破産」というものです。

それぞれ上記のような手続きを指します。

いずれも借金の返済が厳しくなった人が、元金あるいは利息を軽減することにより、生活を再建するためのものとなります。もちろんいずれも法律で認められた国民の正当な権利ですので、借金に困った場合は選択肢として考えておくべきことでしょう。

次項ではさらにそれぞれのメリット・デメリットを比較していきます。

■「任意整理」「個人再生」「自己破産」のメリット・デメリット比較

単純に減額の幅を比べると、「自己破産」「個人再生」「任意整理」の順に大きくなりますが、そのぶん手続きが成功する難しさも同じ順番になっています。

なお、債務整理は弁護士の他に司法書士でも可能ですが、司法書士の場合は、対応できる業務に制限があります。

具体的に言えば、弁護士はあらゆる業務に対応できるのに対して、司法書士は「140万円を超える額の交渉ができない」「地方裁判所では代理人になれない」という制限があります。

つまり司法書士は、任意整理に関しては債務が140万円以下の場合しか取り扱えず、個人再生・自己破産に関しては取扱いが地方裁判所になるので代理人になれない、ということになります。特に個人再生・自己破産はすべて債務者が自分で再建計画提出や申し立てを行う必要があるので極めて困難になることから、あらゆる選択肢を消さないためには、弁護士(法律事務所)に相談・依頼する方が安心だと思われます。

3つすべてに共通しているメリットは、

「借金返済のために支払う額が少なくなり、完済が目指せる」

「弁護士が受任した時点で、債権者(貸金業者やクレジットカード会社)に通知が行くので、債務者への督促の電話や郵便物は止まる」

ということ。

借金の返済に追われるようになると、督促に怯える・完済が見えない将来の不安に怯える、という精神的な疲弊が重なるので、このメリットはとても重要。もちろん「債務整理」はお金の為に行うことですし、本来のメリットは返済が減ることですが、このような精神的な救済こそが最大の目的と言ってもいいかもしれません。

逆に3つすべてに共通しているデメリットは、

「信用情報に、債務整理手続を取った事実が残る」

「信用情報機関に情報が残る期間(5~10年間)の間、基本的に新たな借入れができなくなる」

ということ。

いわゆる「ブラックリスト」というものですが、クレジットカードが残せる場合もありますし、通常の生活にはあまり支障がありません。

さらに詳しい内容については、別途それぞれの記事(任意整理・個人再生・自己破産)をご覧ください。

■「過払い金請求」「時効の援用」とは

「過払い金」とは、お金を貸し借りした時の利息が、「利息制限法」によって規定されている率を越えていた場合の「払い過ぎたお金」を指します。

過払い金は一旦払った後でも返還を要求することができ、これを「過払い金請求」と言います。

過払い金請求は借金を完済した後でも行うことが可能ですが、原則として完済後10年が経過すると時効を迎えてしまうので、それまでに請求を行う必要があります。

過払い金請求は個人でも可能ですが、返還される払い過ぎた利息に対してさらに利息を乗せて請求できる場合もあり、弁護士・司法書士に依頼するのが間違いないでしょう。過払い金請求に関しても司法書士は140万円までの制限があるので、これも弁護士への依頼が安心だと思われます。

なお、通常の消費者金融の場合、利息制限法を超えた金利で貸し付けていたのは、改正「貸金業法」が施行される2010年6月18日より前までとなります。

それ以前は、利息制限法が規定する金利の上限(元本が10万円未満の場合年利20%/元本が10万円以上100万円未満の場合年利18%/元本が100万円以上の場合15%)を超えていても、出資法の上限金利(年利29.2%)を超えていなければ刑事罰の対象とならないことから、いわゆる「グレーゾーン金利」と言われる金利で貸し出す業者がほとんどでしたが、貸金業法改正以降は両法の上限金利は一致しています。

つまり2010年6月以降は「グレーゾーン金利」が事実上撤廃されているので、それ以降の消費者金融からの借り入れにはそもそも過払い金は発生しません。また一旦完済してしまうと10年で時効(或いは「過払い金の存在を知ってから5年で時効」)となってしまうので、2020年以降は借金がある人の中で過払い金を請求できる人の割合は、どんどん減り続けています。

借金問題を解決しようと思った場合、まずは債務の全貌を掴むためになるべく早く専門家に相談することをお勧めしますが、その理由の一つとして「過払い金請求」に時効があることも挙げられます。長年借金がある人こそ、一日も早くご相談されることをお勧めします。

※「過払い金請求」について、さらに詳しくはこちらのコラムをご覧ください。

また、債務者が5年間以上借金の返済や債務の承認を全くしていない場合、時効となりすべての借金が消滅します。なお「5年間で時効」は消費者金融・クレジットカードなどの場合で、奨学金や信用金庫などの場合は10年間となります。

正式に消滅するには、債務者が債権者にその意思表示をすることが必要で、この手続きを「時効の援用」と言います。